中小企業診断士の実務補習に向けて

遂に中小企業診断士実務補習のテキストが来ました!

中小企業診断士の2次試験合格から3週間ほど経ちますが、

中小企業診断士の免許を取得する為には、

1次試験⇒2次試験筆記⇒2次試験口述に合格した後に、実務補習か実務従事を行うことが必要となります。

実務補習では、現役の中小企業診断士の方が指導員となり、合格者数名のグループで実際に企業に対してコンサルティングを行います。

社長に対して事業に関するヒアリングを行い、自分が担当する分野(IT,新規事業、組織管理等)に関するレポートをまとめていき、最終日に社長に対して提案する。という内容だそうです。

届いたテキストがこちらです。

テキストには、実務補習の心構えから、実践的な経営診断のプロセスまで記載してあり、結構なボリュームでした。

週末に読まないと…(;_;)

今年の1月初めに合格証書が届いてから、中小企業診断士試験に合格した!という実感が無かったのですが、こうやって研修のようなものに参加できると合格したことを実感できますね。

今回の実務補習は、2月5日、6日、13日、14日、15日の計5日間で行われます。そのうち平日が2日もあるので、先週既に会社に有給申請を行ってきました。上司にも中小企業診断士合格の旨を伝えていたので、快く承諾してくれました!

実務補習もですが、仕事も頑張らないといけないですね...!

給与のデジタル払いで銀行はどうなる?

今春から給与のデジタル払いを解禁する、と政府が発表していました。

日経新聞の1面に載っていたことで、

銀行員は危機感を募らせていると思います。

私の支店でも「 預金を集めて、貸出をするというビジネスモデルが変化していくかもしれない 。という危機感を持つように。」と朝礼で喝を入れられました。

今回は、給与のデジタル払いが銀行に与える影響についてまとめます。

銀行への影響

給与のデジタル払いは、銀行の業績に悪影響を及ぼします。

理由はいくつか考えられると思いますが、思いつくものをあげてみました。

一つずつ見ていきます。

預金の減少!

給与振り込みの仕組みは、企業が従業員へ一人ずつお金を振り込むことで、給与が毎月従業員に支払われています。

企業は給与を支払うために銀行に預金を集めます。

従業員は給与を受け取る口座に、電気代や水道代等の決済機能を集中させます。

その為、銀行は給与振り込みをしてもらうことにより、多くの預金を集めることができます。

預金は銀行の核となる業務ですので、全体の収益力の低下につながると思います。

振込手数料の減少!!

企業から従業員へ給料を振り込む際には、毎回振込手数料がかかります。

1人あたり300円としても、従業員が100人いれば、

毎月3万円の手数料収入となりますから、大きな収益源です。

資金移動業者への入金に手数料がかかるかどうかはまだわかりませんが、

恐らくかからないのではないかな。と思います。

口座保有者の減少!!!

給与のデジタル払いが浸透すると、銀行口座を持つ人が減少していきます。

毎年3月ごろに、新入社員の方たちが給与受け取りの為に銀行口座を作りに来られます。忙しいときは、毎日100人くらい新規口座開設がありますので、給与受け取り口座が必要無くなれば、こういった口座開設に来られる方も自然と少なくなるのかな。と思います。

銀行員は、預金口座の保有者に対して投資信託や融資の営業を行ったり、振込等の手数料をいただいていますので、

口座保有者が減少すると、とっても厳しい状況になると思います。

銀行を守ってきた規制の緩和

なぜ今まで給与のデジタル払いが浸透してこなかったか、というと、

日本での給与支払いは現金か、銀行口座振り込みでなければいけないと法律で限定されているからです。

その為、銀行は労せずして新規顧客を獲得してきたというわけです。

今回、資金移動業者への給与払いが認められることになりましたので、

預金金利がつかない銀行よりも、ペイペイや楽天ペイで受取りたい!という給与所得者が増えてくるのではないかと思います。

企業が導入に踏み切るか

給与のデジタル払いには、セキュリティの問題等、企業が導入するのにはいくつか障壁があると思います。

企業は給与以外にも、銀行口座を取引先への振込等の資金決済に利用しているので、給与だけをデジタル払いに変更するのも手間があります。

きっと私の勤め先は銀行への振込のままだろうな。と思います。

銀行に勤めているので...

地銀再編待ったなし!!

破天荒社長が倒産寸前の企業をたてなおす!?【破天荒フェニックス】

今更ですが、『破天荒フェニックス』を読みました。

メガネチェーンオンデーズの事業再生を綴ったビジネス小説で、

事業再生を手がけた社長自らが執筆しています。

人生を大きく変えるため、倒産寸前のメガネチェーン店を買収した田中。

しかし、社長就任 3 か月で銀行から「死刑宣告」が下される。

度重なる倒産の危機、裏切りに次ぐ裏切り、決死の資金繰り……。

何度も襲いかかる絶体絶命のピンチに破天荒な施策で立ち向かっていく。

実在する企業「 OWNDAYS 」の死闘の 日々を描いた、ノンストップ実話ストーリー

感想

この『破天荒フェニックス』を読んでいると、企業経営の肝となる考え方がいくつも出てきました。

内容も分かりやすく噛み砕いて書いてあるので、気軽に読むことが出来ました。

オンデーズは、現在は海外にも店舗展開している有名眼鏡チェーンとなっていますが、

2008年には放漫経営により倒産寸前となっていたそうです。

倒産寸前の会社を田中社長が再生の為引き継ぎますが、

借金だらけの赤字企業のため、何度も資金ショートの窮地に陥ります。

作中で「2トントラックに1.4トンの砂利を載せて走っているようなもの」と揶揄されますが、

様々な方法で窮地を脱します。

もう無理かな…と思っても、何度も復活する様子は、まさにフェニックスでした。

どんな改革をしたのか

倒産寸前のオンデーズをたてなおす為に、田中社長は様々な試みで会社を変えようとします。

改革前のオンデーズは様々な課題を抱えていました。

いくつか、私の印象に残っている改革をあげていきます。

経営理念は「目立ってなんぼ!」

物語の冒頭で、田中社長は就任後に「目立ってなんぼ!」という経営理念を掲げます。

能力ややる気がある従業員に、どんどん前に出てきてほしい!という社長の思いを感じました。

また、もともと田中社長は眼鏡業界のスペシャリストではないですが、

不足している知識や経験を埋めるほど、うまく従業員を使っているな、と感じました。

社長の人柄や行動により、

時間の経過とともに能力ややる気のある従業員が社長の周りに集まります。

以下の行動が士気の向上に繋がったのかなと思います。

M&Aはもろ刃の剣

売上を一気に増加させ、資金繰り懸念を払拭するために、倒産寸前の雑貨チェーンファンファンを買収します。

この一発逆転を狙った買収は、オンデーズを窮地に追い込むほどの大失敗に終わりました。

企業買収という一見華やかな物語の裏表紙には、決算書や報告書には表れてこない、複雑な人々の欲や感情、利権が、べっとりと血糊のようにこびり付いている。

失敗の理由はいくつかありましたが、

・ファンファン内に事業再生を邪魔する従業員がいたこと

・買収前の調査が不十分であり、予想したシナジー効果が無かったこと

等が主要な理由でした。

M&Aを検討する際には、

・決算書だけでは分からない、知的財産・人的資産などの企業情報を調査すること

・企業変革の際には、反対勢力への対処を適切に行うこと

が大切ということが分かりました。

競合に負けないブランド戦略

スリープライスメガネ業界で第一位の規模を誇るジェイムズが、五千円という最低価格は崩さないまま、薄型レンズの追加料金を全て無くして無料で提供することを決めたと発表したのだ。

・・・このジェイムズによる薄型レンズ追加料金0円は、オンデーズの生命線を根底から全て吹き飛ばしてしまうほどの破壊力を秘めたものであった

眼鏡チェーン業界で、圧倒的なシェアを誇る「ジェイムズ」に対抗する為に、

田中社長はブランド戦略を練り直します。

一般的にシェアを多く持つ企業は、その取引量から他社より割安で仕入が可能であり、

かつノウハウの蓄積が早い為、効率的な業務運営を行うことができます。

つまり、価格勝負になると規模の大きい会社が有利なので、

オンデーズが勝つ為には、価格以外の付加価値を訴求する必要がある。と考えます。

◆オンデーズのブランド戦略◆

スリープライス戦略は、5,000円/7,000円/9,000円のように3つの価格帯に商品を分類することですが、

価格が分かりやすい反面、「価格」ばかりにお客さまの目線が向いてしまうので、

他社との価格競争に陥ってしまいます。

そこで、スリープライス戦略を脱し、眼鏡の商品力を高めるべく、

商品イメージごとに複数の眼鏡ブランドをつくります。

複数ブランドをつくることで、

細かいターゲティングが可能となり、新規顧客を集客することに繋がりました。

ジェイムズは、たぶんですが「JINS」のことだと思われます。

同じ眼鏡チェーンでも、会社によって戦略が違っていて面白いですね。

倒れるときは、前向きに!

作中、何度も倒産寸前に追い込まれますが、

田中社長はとにかくアグレッシブに事業展開しています。

作中でも、「倒れるときは、前向きに!」という言葉があり、印象に残っています。

資金ショート寸前にも関わらず、新規店舗を出店したり、

ガンガン海外へ進出したりと、読みながらハラハラしました。

成功している人は行動力がすごい。

以前読んだ「仕事は楽しいかね?」で出てきた、

「試してみることに失敗はない」という言葉の通りだな。と思いました。

syu-tarou.hateblo.jp

また読み返したいな、と思う内容でした。

印象に残っている変なお客さん達【銀行】

銀行には、様々なお客さまが来店されます。

今回の記事は、

私が銀行に入って出会った、

印象に残っているお客さまのことを書こうと思います。

ローンの窓口で喧嘩する夫婦

私が新入社員でローンの担当をしていた時のことです。

銀行には、カードローンという高金利商品があるのですが、

これは使い方を間違えると、残高が膨らんでしまい、大変なことになります。

カードローンを利用されていたお客さまの話です。

ある時ローンの窓口に、ふらっと50代の夫婦が来られて、

カードローンの残高がいくらになっているか見てほしい。と言われました。

少し怒ったような女性と対照的に、男性はニコニコした様子。

伸びっぱなしの髪やすきっ歯を見て、「この人、大丈夫かな?」と思ったのを覚えています。

どうやら、男性がギャンブルをするためにカードローンを使い込んだのではないか、

と女性が疑っており、それを確かめるために銀行に聞きに来た、という様子。

男性「使ってないから、大丈夫だよ~。」

と、あっけらかんとされていましたが、

調べたところ、ガッツリ使い込んでいました。

それも最高額使っていたので、毎月利息だけで2万円ほどの支払いとなっています。

やっちゃってるな~。と思いながら、

その事実を2人に伝えたところ、女性が立ち上がり、

「お前ふざけんな!誰が働いとると思っとるんよ!」

と言って、ローンカードを男性に向かって放り投げ、

女性「離婚じゃー!」

男性「いやいや、ちょっと待ってくれよお」

私「・・・」

こんなやりとりが窓口で繰り広げられました。

当時、新入社員だったこともあり、

これが修羅場か、と、とにかく怖かったことを覚えています。

しばらくすると、女性がカードを拾い上げ、男性を残して立ち去っていきました。

男性が女性を追いかけていって、支店から出ていきました。

あんな状況でも、男性はニコニコしていたのが印象的でした。

ローンを使う時は計画的に、というのを深く心に刻んだ出来事でした。

ロビーで放尿するおじさん

1日中窓口の女性スタッフを眺めた後、椅子におしっこをして帰られる人がいました。

出禁となって今はもう見ません。

銀行をペットホテルと勘違いする女性

そちらに、犬を預けているんですが・・・と電話をかけられてきました。

電話をかけるところを間違えてないですか?ここは銀行ですよ?

と伝えても、

銀行なのはわかっています。

犬を先日預けているはずなんですが。

預かっていないし、銀行にそんなサービスはないという旨を何度も説明しました。

結局その日1時間くらいやりとりをして、納得されない様子で電話を切られました。

銀行員もいろいろ苦労しているので、

窓口に行くことがあったら、ぜひ優しくしてくださいね。笑

「推し、燃ゆ」を読んだ感想

芥川賞受賞の会見を見て、受賞者がまだ女子大生だということでした。

タイトルも特徴的で、どんな本なのか気になり購入しました。

主人公がアイドルグループ「まざま座」のメンバー、上田真幸くんを推している。

冒頭、推しが暴行事件を起こして炎上してしまうところから始まりました。

主人公は普段から、人と同じように生活することがうまくできない。

集中力がないというか、読んでいると主人公の不安定さに不安を感じます。

はっきりとは記載がないですが、おそらく発達障害だと思われる。

勉強も、日常生活も、アルバイトもうまく出来ないが、

推しを解釈することで生きていることを感じられるという。

主人公は推しに関するブログを書いていて、すごい熱量と文章力で人気ブログとなっています。

勉強ができないのに文章はそんなにうまく書けるなんて、、、

そんなことあるの?と個人的には思いましたが、

主人公の家族や、周りの人たちも、勉強ができないのは頑張りが足りないからだ。

と感じている様子。

「推し、燃ゆ」は、アイドルオタクと発達障害という、自分の知らないことに関する小説でしたので、

共感できない部分が多い反面、思うことも多かったです。

発達障害の人は見た目も、話し方も他の人と変わらないので、

理解が得られにくいのだと思いました。

そもそも発達障害って、生まれつきなのか?

と思って調べました。

発達障害とは、生まれつきの脳機能の発達の偏りによる障害です。

得意・不得意の特性と、その人が過ごす環境や周囲の人との関わりのミスマッチから、社会生活に困難が発生します。発達障害は外見からは分かりにくく、その症状や困りごとは十人十色です。そのため、発達障害の特性を「自分勝手」「わがまま」「困った子」などと捉えられ、「怠けている」「親の育て方が悪い」などと批判されることも少なくありません。

しかし、特性ゆえの困難さは、環境を調整し、特性に合った学びの機会を用意することで、軽減されると言われています。お子さまと周囲の人がその子の個性・能力・希望など理解した上で、その子に合ったサポートをしていくことが大切です。

発達障害とは?種類・症状・進路・発達支援の重要性について|LITALICOジュニア|発達障害・学習障害の子供向け発達支援・幼児教室|療育ご検討の方にも

小説の中でも、学校の先生や、家族から、「もっと頑張れ」というようなことを言われています。

また、発達障害を持つ主人公の心理描写がこれでもか!というくらい書かれています。

芥川賞作家の小説なので、文学的で読みにくいのかな、と思っていましたが、

平易な文章で読みやすかったです。

電子書籍で読んだので、何ページくらいなのか分かりませんが、

2時間程度で読み終わったと思います。

すぐに読み終わってしまったので、もうちょっと分量ある方が個人的には好きかな、と思いました。

補助金でコロナ禍に負けない事業作り

コロナウイルスの影響で、テレワークやマスクの着用、リモート会議など世の中が大きく変わりましたが、

今年は更に変化が加速するかもしれません。

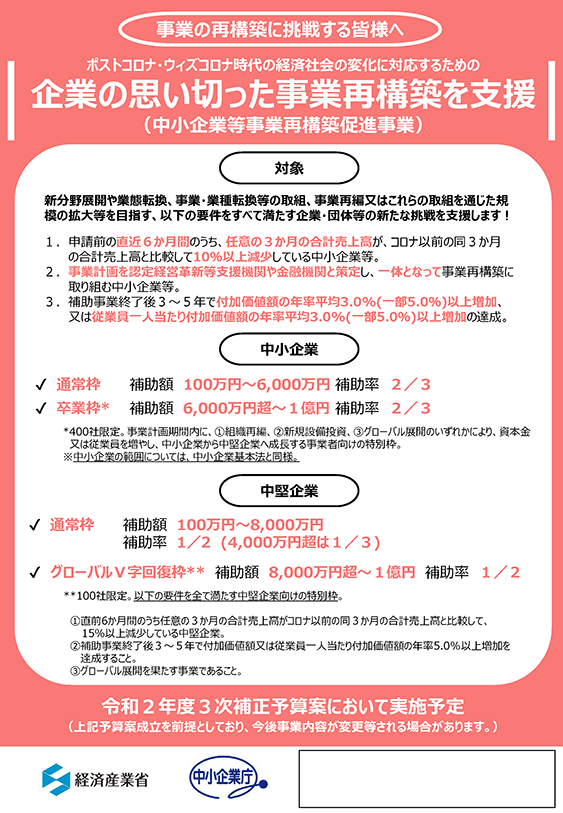

現在、「中小企業等事業再構築促進補助金」なるものが話題になっています。

正式には第三次補正予算が成立してから詳細が発表されるそうですが、今までにない補助金額の大きさなんです。

補助金額は100万円~6000万円

必要経費の3分の2を補助

条件を満たせば1億円が最大の補助金額となります。

概要については既に発表されています。

要は、コロナウイルスで売上げが減少している事業者に対して、

こういった状況下でも、継続可能な事業を行うための投資資金を国が補助してくれる。ということです。

昨年は、持続化給付金や無利子融資などで、売上が減少した事業者にたいする資金援助がなされてきました。

しかしながら、現在も第三波により事業者の売上減少が止まらない状況となっています。

私が勤めている銀行のお取引先企業の借入残高も1年間でかなり増加しましたが、

借入には元本返済の猶予を設けていることが多く、数年間は資金繰りに余裕があります。

その為、現在はまだ倒産件数が抑えられていますが、

返済が始まるころに売上が戻っていなければ、返済不可能となり倒産が相次ぐことが予想されます。

今後コロナウイルスが収束すればよいですが、

収束せず、現在と同じような状況が続くと企業経営は厳しくなります。

この中小企業等事業再構築補助金は、

売上が減少しているところに補填をするのではなく、

ウィズコロナでも事業継続が可能な経済に転換させていく、という国の政策が読み取れます。

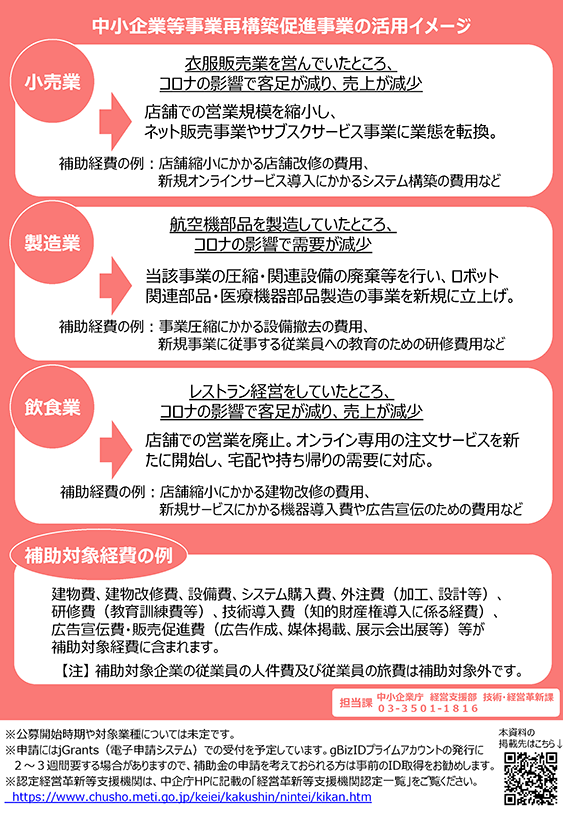

事業再構築の例

・衣服販売業を営んでいたところ、コロナの影響で客足が減り、売上が減少

⇒店舗での営業規模を縮小し、ネット販売事業やサブスクサービス事業に業態を転換。・航空機部品を製造していたところ、コロナの影響で需要が減少

⇒当該事業の圧縮・関連設備の廃棄等を行い、ロボット関連部品・医療機器部品製造の事業を新規に立上げ。・レストラン経営をしていたところ、コロナの影響で客足が減り、売上が減少

⇒店舗での営業を廃止。オンライン専用の注文サービスを新たに開始し、宅配や持ち帰りの需要に対応。

こういった補助金を利用して、今年はいろんな取組をする企業が増えてくるのではないかと考えています。

【不動産投資】良い条件で銀行融資を受ける方法

不労所得を得る手段として、不動産投資に興味を持たれる方も多いと思います。

不動産投資をする為には、

①良い物件を見つける

②良い条件で融資を受ける

この2つが重要になると思います。

今回は、融資を受ける手続きの流れと、良い条件で融資を受ける方法をご紹介します。

不動産融資の手続き

不動産投資の流れは、

①物件を見つける

②融資仮申込み

③融資内諾

④不動産売買契約

⑤融資申込

⑥融資承認

⑦融資契約

⑧融資金入金&振込

⑨所有権移転・担保設定

⑩完了!

融資申込み

良い不動産を見つけたら、すぐに融資の申込みをします。

売買契約書を結んでいない段階では、簡単な審査で融資の可否を審査してもらいます。

この簡単な審査のことを「仮審査」と呼んでいます。

細かい条件等は、売買契約書を結んだ後の、正式な融資申込みの段階で詰めていくことになります。

融資審査の内容

融資の審査には1週間から2週間かかります。

審査の内容は、

・過去に延滞履歴が無いか

・物件の担保価値

・申込人の収入状況

・借入金の総額

・その物件の収入で融資の返済が可能か

等があります。

融資内諾

融資申込みの後、銀行から「融資できそうです!」と連絡があります。

この時、融資ができそうという書面を貰えると、不動産会社へ提出できるのでスムーズです。

「融資内諾のお知らせ」とか「融資仮承認通知書」という書類です。

不動産会社の担当者も、融資が受けられることを証明してあげると、安心して契約に進めます。

不動産の売買契約書に署名捺印をしたら、銀行へ融資申込みの手続きに進みます。

融資申込み

売買契約を結んで、正式に物件を購入することが決定したら、

正式に融資の申込みを行います。

月々の返済金額や、返済日など、細かい条件はここで確認します。

仮審査の時に記入していた条件も、正式な申込のときに変更できますので、担当者に相談してみると良いです。

但し、借入金の増額や、期間延長・期間短縮は変更が難しい場合があるので、注意が必要です。

減額は対応が容易ですので、仮審査のときに多めの借入金額を記入しておくと安心です。

融資契約

融資の申込後、「正式に承認になりました!」と銀行から連絡があります。

それから、やっと融資の契約をすることになります。

融資契約では、

・金銭消費貸借契約書(お金の貸し借りの書類)

・抵当権設定契約証書(担保設定の為の書類)

などを記入します。

所有権移転

融資の契約後は、売主への売買代金振込みや、所有権移転・担保設定等の手続きがあります。

所有権移転・担保設定については、司法書士がやってくれます。

売買代金の振込みや所有権移転の手続きのことを、銀行員は「決済」と呼びます。

決済が完了したら、不動産融資の手続きは完了となります。

不動産融資には2種類ある

不動産ローン

いわゆる「パッケージ」化されている、不動産投資をする方向けのローン商品です。

基本的にどこの金融機関でも同じような商品があると思います。

不動産の融資を受けたいんですが…と窓口で相談をすると、

不動産ローンを案内されることが多いです。

私自身、サラリーマンの方から不動産融資の相談をされる場合は、

不動産ローンを案内します。

◆不動産ローンの特徴◆

ローン商品は、一般的に保証会社を通しているので、金利が高くなります。

プロパー融資

保証会社を使わない融資のことを、私が勤めている銀行ではプロパー融資と呼んでいます。

(他の銀行でも同様だと思います)

保証会社を使わない為、銀行にとってはリスクが高いです。

なので、一定の収入や資産のある方や、会社の経営者の方など、銀行にとって優良顧客に対してはプロパー融資で対応することが多いです。

不動産ローンと比べて金利は低くなりやすいですが、プロパー融資を受けられる方は限定的だと思います。

◆プロパー融資の特徴◆

良い条件を引き出す方法

不動産ローンとプロパー融資の場合で金利の交渉ができるかどうかが異なりますが、

共通の考え方としては、

・収入、資産が多い

・資産に対する借入が少ない

・銀行同士を競争させる

・良い物件を見つける

等があります。